テーマ:お金のハナシ

あなたは当てはまる!?フラット35の融資条件

2023.12.27 12:00

住宅ローン選びの際に相談が多いのは「固定金利と変動金利、どっちがいい?」

というものですが、第1回でこの特徴はお知らせしました。

第1回のブログ→ https://lifee-japan.com/article/6

じゃあ、どんなローンがいいのか?

自分に合っているのか?を選ぶ際に参考になるよう、今回は全期間固定金利商品の代表「フラット35」にスポットを当てていこうと思います。

フラット35どんな人にオススメ?

フラット35は「独立行政法人 住宅金融支援機構(以下;機構)」が提供する商品です。事実上「国の住宅ローン」とみなして支障はないかと思います。

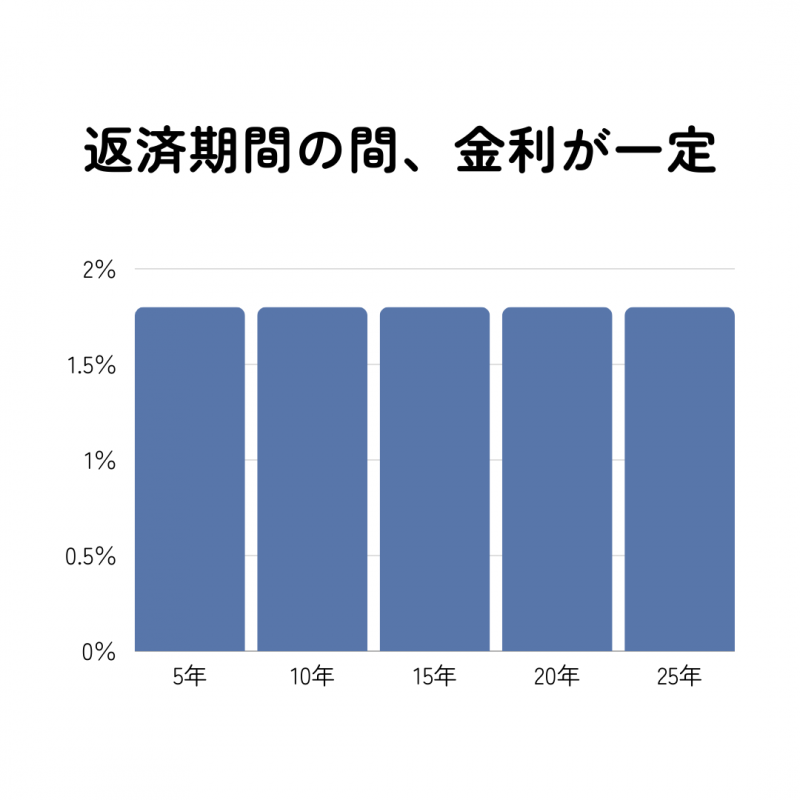

前述の通り、フラット35は全期間固定型金利、つまり借入時に決まった金利が返済終了まで変わりません。なので、これから金利が上がるかも、という局面では特に選択肢に入ってくると思います。

ですが前回書いた通り、現状では変動型(変動・固定金利選択)のほうが、全期間固定より圧倒的に金利が低いから、変動を選ぶ人がほとんど(日本では変動型選択が約9割)。

どのくらい金利が違うかは前回の内容をご覧いただければ幸いでございます。

どんな方がフラット35を選ぶのか。

金利が変わらないイメージ

まずは繰り返しになりますが、金利が上がって返済額が上がるのを避けたい方。

現状の金利は変動型が低いとはいえ、住宅ローンの返済期間は35年が主流。そんな長い間ずっと金利が変動しないというのは想像し難いでしょう。

これも前回書きましたが、変動型の金利見直し時期に1%程度上がると条件が逆転するので、このリスクを避けたい方。フラット35の金利は変動よりは高いですが、数十年の期間でみるとまだ低いとも言えますし。

また金利等の特徴以外にも、フラット35を選ぶ理由はいくつかあります。

金融機関(銀行・信用金庫など)で住宅ローン融資を受ける対象としては一般的に難しい方の中で、フラット35では融資審査の対象になる方が該当します。

ただし、審査の「対象」として該当するだけで、審査が「通るという意味ではない」ので、ご留意ください。

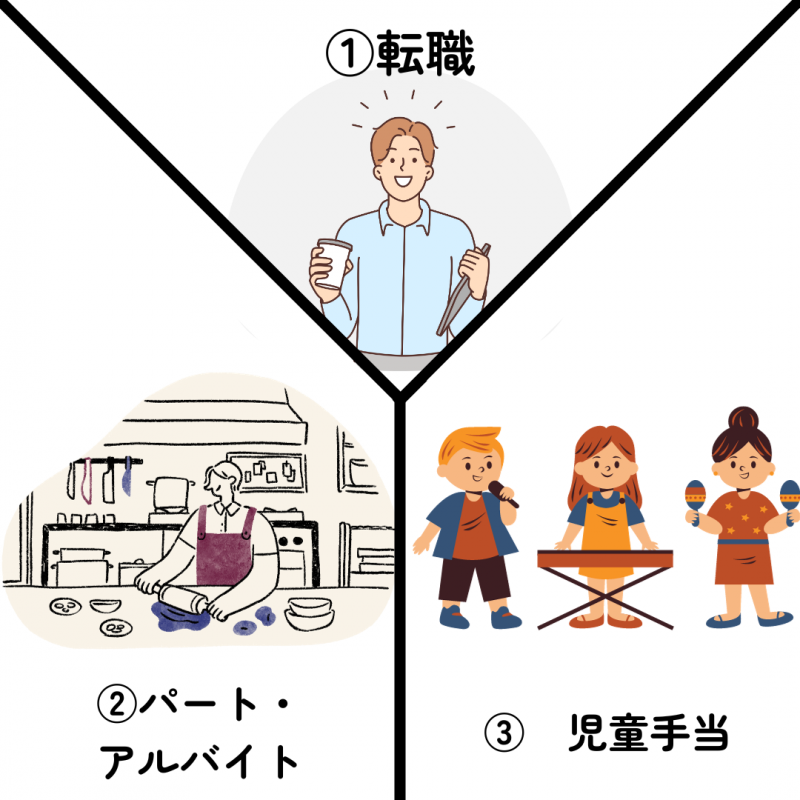

融資対象に当てはまる方

① 転職したばかりの方

住宅ローン融資の審査には前年収入を証明するものとして、お勤めの方ですと勤務先発行の「源泉徴収票」(丸一年分の収入が反映されているもの)が必要となりますが、転職したばかりの方は新勤務先発行の前年度源泉徴収票は在りませんので、銀行での融資対象から外れることが多いかと思います。

一方、フラット35の場合は最短で、丸一か月分の給与受給があってその給与明細があれば審査対象に含まれます。

※勤務先から「給与証明書」を発行していただくのが条件となります。

② パート・アルバイト勤務の方

金融機関の場合、正社員勤務の方が一般的に融資対象になることが多い(中には派遣社員でも対

象になるところもある)ため、パート・アルバイト・勤務の方は対象外のことが多いです。

一方フラット35はパート・アルバイト・派遣社員勤務の方も対象になります。

③ 子ども関連手当受給の方

現在は中学生以下のお子様がいれば児童手当、ひとり親の方は原則お子様18歳までなら児童扶

養手当を受給していますが、金融機関ではこれらの手当を審査する際の収入としてみないことが多いようですが、フラット35は審査収入に組み入れます。

たとえばシングルマザーの方で、お子様がまだ小さくて正社員として働けずパート収入の場合、児童手当・児童扶養手当を加算してフラット35ローン申込ができるということがあります。

あくまでも“審査対象者”!

この3つが主なところです。

ただ、最近は金融機関によっては審査対象の枠を広げてきている傾向もあるので、一概にこれらが全てに該当するわけではない点ご留意くださいませ。

くどいようですが①~③に該当するからフラット35の審査が通る、または通りやすいのではなく、あくまで「対象者」になるだけなので、こちらもお忘れなく。

さて次回は、住宅ローン借入事例に関してお伝えしていこうと思います。

銀行からの借入NGだった参考例の方がフラット35で融資がおりた実例を基に、フラット35についてもう少し詳しく深堀していこうと思います!

ライフプランの作成や住宅ローンに関して、お考えの方は、一度私までご相談ください!

詳しくは「らいふコンサroom」で検索!

寄稿者:マイホームプラン専門独立FP 尾関大輔

ファイナンシャルプランナー紹介