テーマ:お金のハナシ

住宅ローン、変動・固定 どっちがいい?

2023.12.26 12:00

変動金利・固定金利 どっちが良いのでしょうか?

マイホーム購入資金はおそらく大半の方が住宅ローン利用になるでしょう。

じゃあ、どんなローンがいいのか?損しないのか?と思うのが人情ってもの。

今回はローンに必ずつきものの「金利」にスポットを当てていこうと思います。

金利のタイプは大きく分けて2つ

話を進める前に、金利のタイプについて簡単に説明しておきましょう。

ローン金利には「変動」と「固定」があり、変動は世の中の金利動向によって借入期間途中で金利が変わる可能性がありますが、固定は世の中の金利動向がどうあれ金利は変わりません。

住宅ローンには半年毎に金利を見直す「変動」と、「変動」の一種で一定期間のみ金利が決まっている「固定金利選択(3年、10年が主流)」、それと最後まで金利が変わらない「全期間固定」があります。

金利イメージ

皆さんご存じの通り、長い間続いた低金利からこのところ上昇傾向なので、金利がずっと変わらないほうがいいな、と誰もが思うところ。

じゃあ全期間固定がいいのでは?となりますが、そこはそんなシンプルじゃないんですね。なぜなら変動や固定金利選択の金利タイプのほうが、全期間固定金利より低いから。

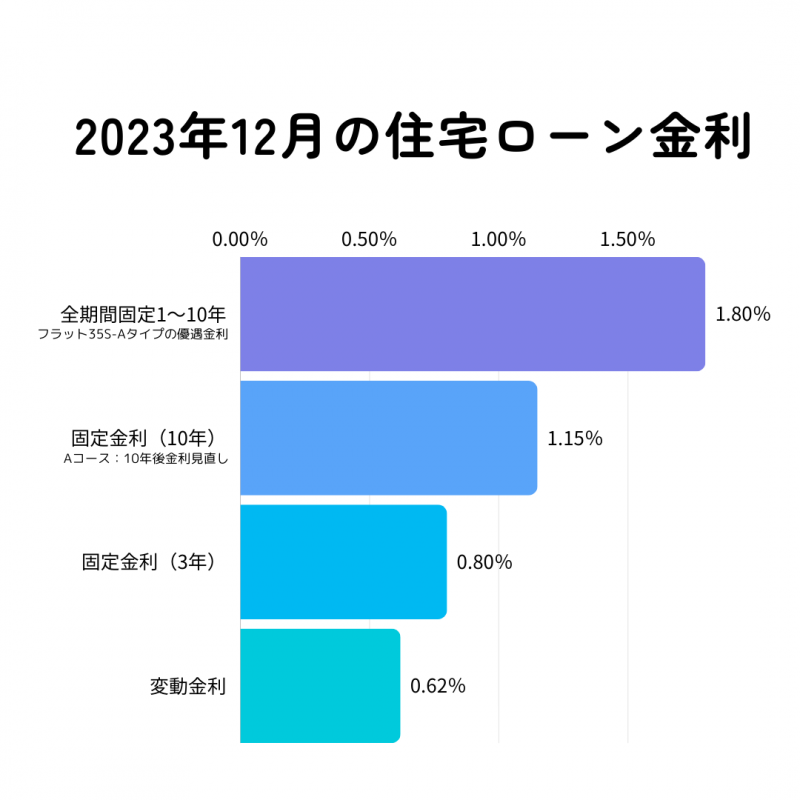

例えば12月の住宅ローン金利でみると(変動・固定金利選択は十六銀行)

・変動金利―0.625%

・固定金利選択(3年)―0.80%・3年後金利見直し

・固定金利選択(10年・Aコース)―1.15%・10年後金利見直し

・全期間固定(フラット35S-Aタイプの優遇金利)1~10年―1.80%、11年~2.05%

と、全然勝負になりません(笑)。だから日本では、圧倒的に変動金利や固定金利選択型を選ぶ人が多いです。

一方、住宅ローンの返済期間は35年が主流。そんな長い間ずっと金利が変動しないというのは想像し難いでしょう。では変動型と全期間固定を選ぶのに、どのくらい金利が変動したら条件が逆転するのか、試算してみましょう。

支払総額大きくなるのは…?

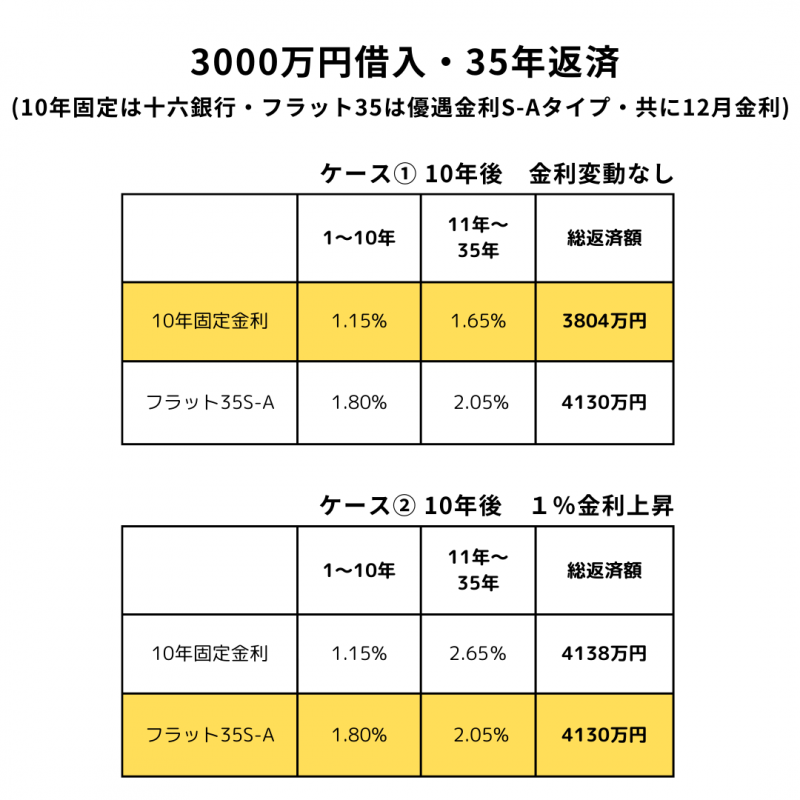

金利見直し時期が似ている、固定金利選択型の「10年固定」と、全期間固定は国の住宅ローン「フラット35」で比べてみましょう。

3000万円借入・35年返済

(10年固定は十六銀行・フラット35は優遇金利S-Aタイプ・共に12月金利)

☆ケース①10年後金利変動なし

10年固定金利―1~10年 1.15%・11年~35年 1.65% 総返済額 3804万円

フラット35S-A―1~10年 1.80%・11年~35年 2.05% 総返済額 4130万円

*10年固定の勝ち(当然ながら)

☆ケース②10年後1%金利上昇

10年固定金利―1~10年 1.15%・11年~35年 2.65% 総返済額 4138万円

フラット35S-A―1~10年 1.80%・11年~35年 2.05% 総返済額 4130万円

*フラット35が逆転

☆ちなみに3年固定の場合―3年後に金利約1.05%上昇でフラット35が逆転

1%や1.05%の上昇で逆転となると、そんな大幅に上昇という値ではないかもしれません。

現在、日本の金利は上がりつつありますし、今まで最低水準の金利だったので、今後上がるか下がるかといえば、上がるほうが可能性は高いかと思います。

ただ、金利見直し時期にどうなっているかは誰にも分からないし、いつどのくらい金利が変動するかも、誰にもわかりません。だから基本的には株価と同じこと。金利が上がるリスクをどう考慮するかによりますね。

リスクをどう考慮するのか?

変動型を選んで当初の返済額を抑え、将来金利が上がったとしても奥さんの収入が増えるなど家計収入が上がっていれば、変動型で金利が上がり返済額が上がっても乗り切れるでしょう。

一方、家計収入が既に一定額あり今後も同じ水準、将来の教育・老後資金は別で準備できる、という前提なら、当初の返済額が変動型より高くでも、全期間固定が選択肢に挙がってくるかと思います。

今後の家計がどうなのかも金利タイプ選択の大きな理由になるかと思います。

つまるところ、マイホーム購入~ローン選択にあたってはライフプラン作成が必須かと。

21世紀の常識です(笑)!

次回は、全期間固定金利の代表格「フラット35」にスポットを当てていこうと思います!

寄稿者:マイホームプラン専門独立FP 尾関大輔

ファイナンシャルプランナー