テーマ:お金のハナシ

プラン事例から学ぶ資金対策方法~その2~

2024.03.01 10:00

マイホーム購入ファミリーのライフプラン③

事例から学ぶライフプラン作成事例

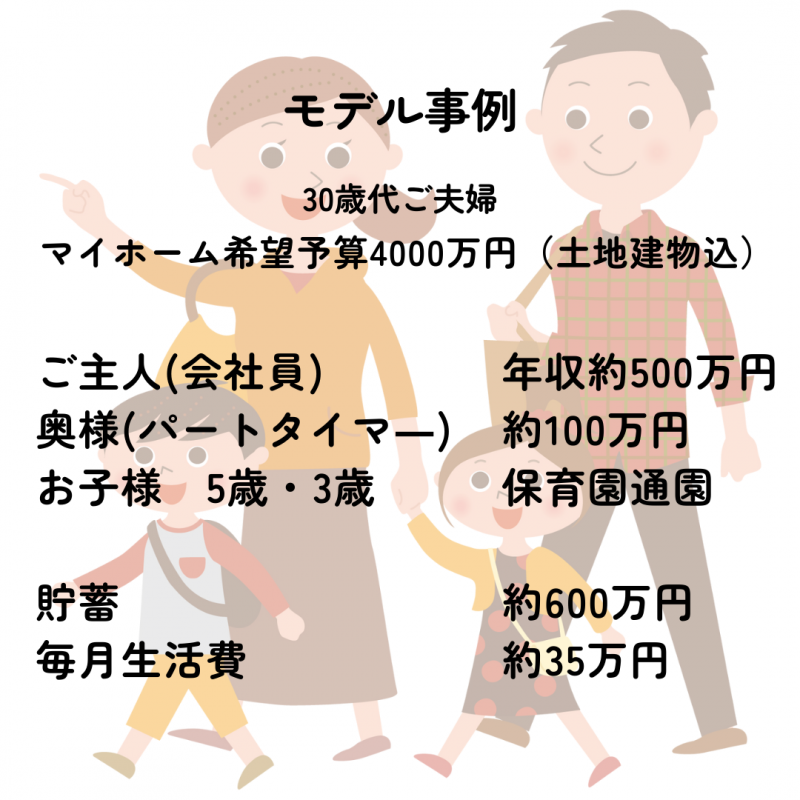

モデルファミリーイメージ

マイホーム取得の資金計画相談に来られたご家庭のライフプラン作成事例をご紹介します。

30歳代ご夫婦 ご主人―会社員 年収約500万円 奥様―パートタイマ― 年収約100万円

お子様 5歳・3歳 保育園通園

貯蓄 約600万円

マイホーム希望予算 4000万円(土地建物・諸費用含め)

毎月生活費 約30万円+年間経費約100万円

相談ポイント①―頭金をどうするか

貯金残高は適切ですか?

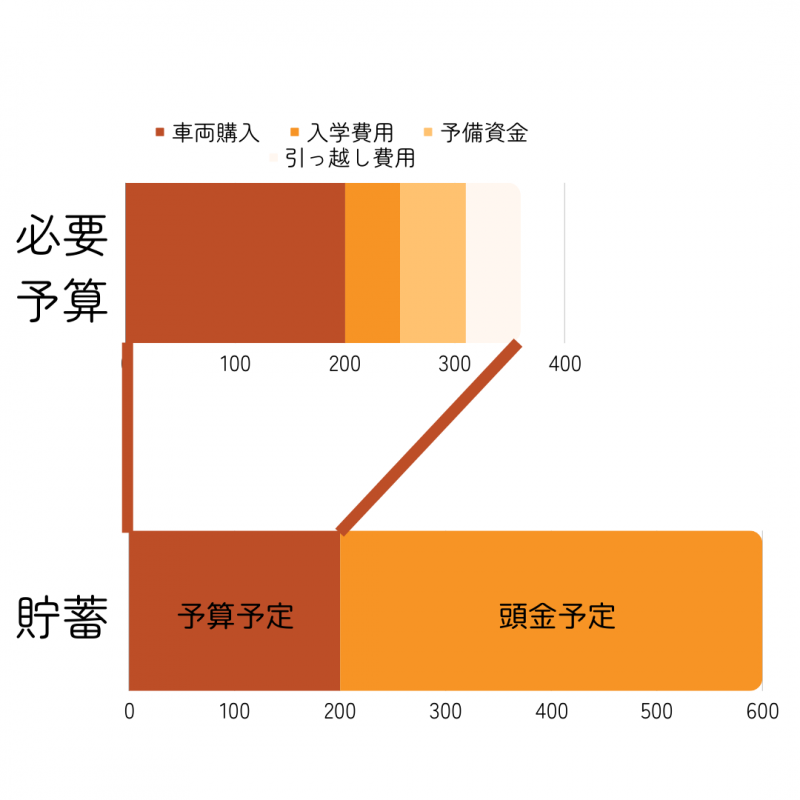

予算の10%=400万円を頭金に入れて少しでも借入額を減らそうという希望。

その場合、貯蓄残が200万円。

これで数年以内の必要資金・予備資金に備えられるか検討。

【数年以内の必要資金】

奥様車買い替え(2年後):約200万円

お子様小学校入学費用(2年後・4年後):約50万円

ご主人病気・ケガの際の就業不能時生活費不足分/健康保険の傷病手当金(月給の3分の2)を上回る額:約10万円×半年分=約60万円

引っ越し費用・家具購入費:50万円程度(こちらは住宅予算の対象外)

この合計で300万円を超えるため、頭金400万円は多いかも、ということになります。

一方、ご主人の年収からローン借入可能額は希望予算の4000万円を超えるため、今回は貯蓄全額を必要資金・予備資金・引っ越し費用のために確保し、住宅ローン4000万円借入の方向で進めよう、となりました。

相談ポイント②―借入額、返済額は妥当か

借入金額に対する月間返済額の確認を

前回も書きましたが、借りられる金額と返せる金額は違います。

ご主人単独の収入で、借入可能額は金融機関によって違いますが、4500万~5000万円程度。奥様と収入合算すると5500万~6000万円程度(金融機関によって奥様がパートタイマーのため収入合算できないケースも有)。

一方、5000万円借りると、金利1%で毎月14万円強の返済。6000万円だと17万円弱。ボーナス払いを組み入れたとしても、返済総額は大きく変わりません。

借入希望額4000万円だと11万円強。

家計の年間手取り収入の30%弱で、負担感は決して重くないです。

また、現在の家賃が全部で月8万円。住居費としてこのくらいの負担増なら、もし家計の体感覚でキビシイな、と感じたら、奥様のパート勤務時間を週4時間ほど増やせば、固定資産税の分も含めてやっていけるだろう、という判断になりました。

そして、住宅ローン金利が変動型で今後の金利上昇を想定すると、お子様二人とも小学校入学後、奥様が社員として働いて収入を増やすことも視野に入れてのライフプランになりました。

相談ポイント③―ご主人万が一の場合の予備資金はどうするか

万が一の場合を含めた対策を

これも前回少し触れましたが、住宅ローン借りる際「団体信用生命保険」に加入するのが一般

的。

最近は、ガンや心臓、脳などの特定疾病について、ある一定以上の病状になった場合にもローンを返済できるものもありますが、金利に保険料が上乗せされます。

しかし、特定疾病までいかなくても、心身の傷病で休業を余儀なくされることは珍しくありません。

今回のご家庭では、医療費を現金で備えるのは少々怖い、ということで、医療保障を検証しようということになりました。

ご主人の医療保険は、社会人になりたての頃加入した、入院費用メインの医療保障でした。

ただ、最近は昔と比べて、入院しても早めに退院ということが多く、入院保障メインだと他の治療費などの費用に対応できないことが多いです。また早期退院の代わりに、定期的な通院が必要となることもあり、その都度会社を休む、遅刻、早退するということが必要となり、有給消化後は欠勤となって収入にも影響しかねません。

そんなことを鑑みて、医療保険を手術や通院、一時金など、現況の医療トレンドに合った内容に変えよう、ということになりました。

これらの相談ポイントを話し合いながら、マイホーム取得に向けて進んでいかれました。

もちろん他にも、教育資金、老後資金その他、対策はいくつもありましたが、今回は住宅購入に直結するポイントをメインに進めさせていただきました。

次回からは「マイホーム購入時に知っておきたいマメ知識あれこれ」をお届けさせていただきます。お楽しみに!

歌うライフプランナー自己紹介