テーマ:お金のハナシ

プラン事例から学ぶ!人生の三大資金対策法

2024.02.29 10:00

マイホーム購入ファミリーのライフプラン②

人生の三大資金対策法

マイホーム取得の資金計画相談に来られる大半のご家庭は、ライフプラン作成を希望されます。

それもそのはず。「家のローン返したら人生が終わるわけじゃない」からです。前回も書いたように、いわゆる人生の三大資金=住宅・教育・老後を、まだこれから数十年続く人生に中で、誰もが乗り切っていく必要がありますからね。

今回は、マイホーム購入ファミリーのライフプラン相談事例を挙げながら、ライフプラン作成のポイントについて進めていきます。

最初に必ず聞く質問、それは…?

人生の道のりは長いです。

マイホーム資金相談に来られる方に必ずお尋ねする一つ目は

「あと何年くらい生きますか?」

という質問。こんな問いに答えられるわけないですよね(笑)。

そもそも寿命なんてわかるわけがない。もちろんそんなことは承知の上で質問しています。

これには理由があります。

それは「人生を長い視点で考えていく」という点に意識を向けていただくためです。

30歳代のご夫婦なら、お子様が一人前になるまでに15~20年、退職するまで30~35年、その後年金生活が20~25年程度。ここまで学校卒業して、就職して、家庭を持つまでが「第一の人生」。

ここから子供育てて仕事をやり遂げるまでが「第二の人生」。

リタイアして老後を送るのが「第三の人生」。

よく、定年退職後を「第二の人生」と言われますが、高齢化、家庭の在り方、ライフスタイルの多様化を鑑みれば、人生を3段階に分けるのも有りかと思います。

そんな話を相談者に伝えると、ほとんどの方が「うーん、なるほど」という反応をされます。

“資金の谷”3つ、いつか答えられますか?

人生における資金の谷は3回来ます!

長い人生どう過ごすか、というとことに意識が向いたところで、二つ目の質問は

「ライフプラン立てると、ほとんどの家庭で資金ショートする恐れのある時期=資金の谷が3回来ます。どの時期か分かりますか?」というもの。

まず一つ目の資金の谷ですが、「子供の学費がかかる時期」「「大学に行く時期」と答えられる方。これは正解。

例えばお子さん二人が同時期に大学進学~通学時、住宅ローン返済が重なっていると、高い確率で貯金が枯渇します。

二つ目は「老後70歳以降」。

退職金でローン完済して、年金生活になってから、家のリフォームや修繕費がかかったり、持病の医療費がかかったり、車買い替えや冠婚葬祭も要るね、などの費用を想定すると、資金の谷がやってきます。

事実上、この時期に家計が苦しくなると、最も解決が難しいですよね。収入を頑張って上げることが困難なので。

三つ目は「マイホーム購入後数年以内」。

これは前回書いた2点がポイント。

まず「借りられる金額」と「返せる金額」の判断を誤ってしまい、まためいっぱいローンを借りた場合と、数年後に必要な資金や予備資金を考慮せず、めいっぱい頭金や諸費用に貯金を投入した場合。

家を建てて数年後に資金が無い、またはご主人が病気療養で仕事を休むことを余儀なくされ、医療保険等の備えもしていなくて、ローン返済が難しくなるケースです。

上記の”資金の谷”を乗り越えるためには?

解決のためのポイント

これら3か所の「資金の谷」をどう乗り越えるのか。その解決策はライフプラン作成でしょう。

・老後資金、教育資金の備えをいつからどうやって、いくら対策したらいいのか

・頭金はいくらまで出したらいいのか

・住宅ローンはいくら借りたらいいのか

少なくともこれらを明確にしてから住宅資金予算を考えることをお勧めします。

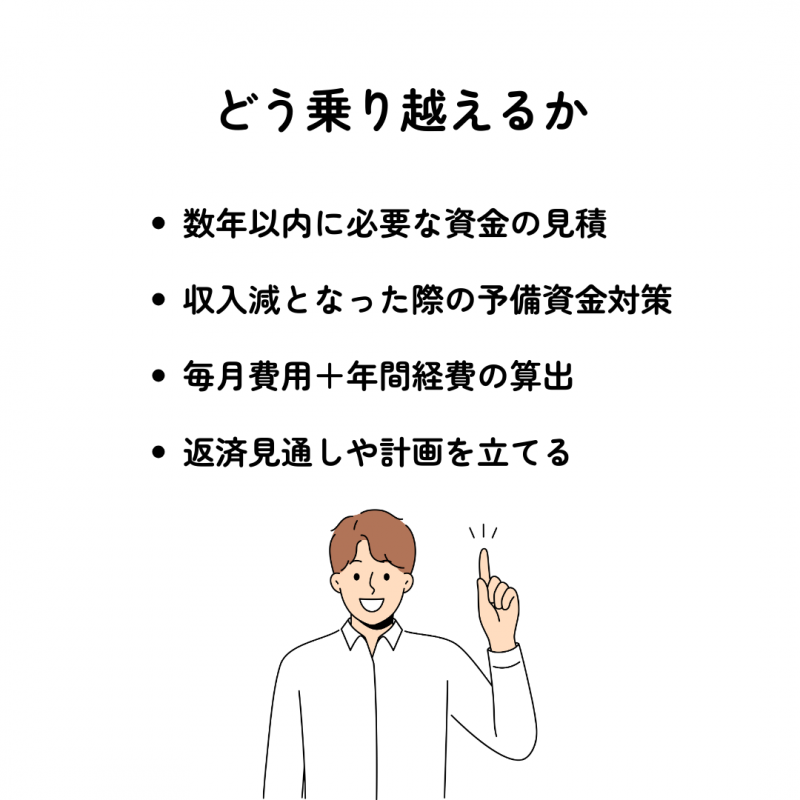

加えて、資金の谷を乗り越えるポイントとしては

① 数年以内に必要な資金の見積(車買い替え、教育費など)

② 病気などで収入が減ったりした場合の予備資金対策は、現金か医療保険か

③ 毎月費用+年間経費の算出

④ 繰上げ返済の仕組みを理解し、返済見通しや計画を立てる

などがあるでしょう。

歌うライフプランナー自己紹介

こちらの内容などを含め、次回の「マイホーム購入ファミリーのライフプラン③ プラン事例から学ぶ人生の三大資金対策方法パート2」でお知らせさせていただきます。

お楽しみに!